欢迎访问医疗资讯网!

手机版

2023年伊始,各公立医院陆续公布了本年度收入预算情况。

中国公立医院走过狂飙突进的20年,百亿级规模的超级医院已不罕见,公立医院“百亿俱乐部”初具规模。

八点健闻梳理各公立医院最新预算发现,据不完全统计,包括郑大一附院在内,目前全国至少已有10家公立医院,在近三年预算收入超过了100亿。

△2021~2023年,“百亿级”公立医院预算收入变化 *注:部分医院未公布2023年预算,故数据为零 制图:李琳,下同

这10家医院几乎包揽了中国最大、最好的公立医院,一定程度代表着中国医疗的最高水平。

其中,有霸居公立医院“国考”前列的四川大学华西医院、上海复旦大学附属中山医院等一众老牌名医;也不乏在优质医疗资源聚集的城市中,具有特殊“独角兽”气质,喜欢“剑走偏锋”的浙江大学附属第二医院;

还有擅长疑难杂症、床均业务预算收入一骑绝尘的上海交通大学医学院附属瑞金医院;以及盘踞在东三省,常年是东北地区龙头的吉林大学第一医院。

此外,北京协和医院因其特殊地位,2022年预算收入虽然“仅为”92亿,是第11家“准百亿俱乐部”成员。

今年是继2021年国务院办公厅下发《关于推动公立医院高质量发展的意见》后,公立医院们第三次将各自的“万贯家产”摆上台面,受公众监督。

作为医疗行业的观察者,我们与公众同样好奇:这些公立医院的分布有何特点?在一个地区内,百亿规模的医院辐射范围有多大?一家百亿超级医院,当地方资源、财政拨款、医保资金高度向其倾斜时,它会不会成为一个地区内的“寡头”,并且趋势难以扭转?

对于普通人而言,好奇的问题无疑是:公立医院的马太效应与“寡头”趋势,将如何影响和重塑我们每一个人的就医体验?

中国的超级医院正在逐步从千万级,迈入了百亿级。羽翼已丰的“巨无霸”,其保持的发展惯性将带领中国医疗行业走向什么方向,这些都是接下来的议题。

百亿俱乐部里的“巨无霸”

综合2022年、2023年公立医院预算收入来看,被戏称“宇宙最大”的郑大一附院以219.8亿元位居榜首,四川大学华西医院、华中科技大学同济医学院附属同济医院排名第二、三。

△ 2022/2023年公立医院收入预算排名 *注:北京协和、复旦中山医院、华中同济、华中协和、吉大一院数据为2022年事业收入预算,数据仅供参考

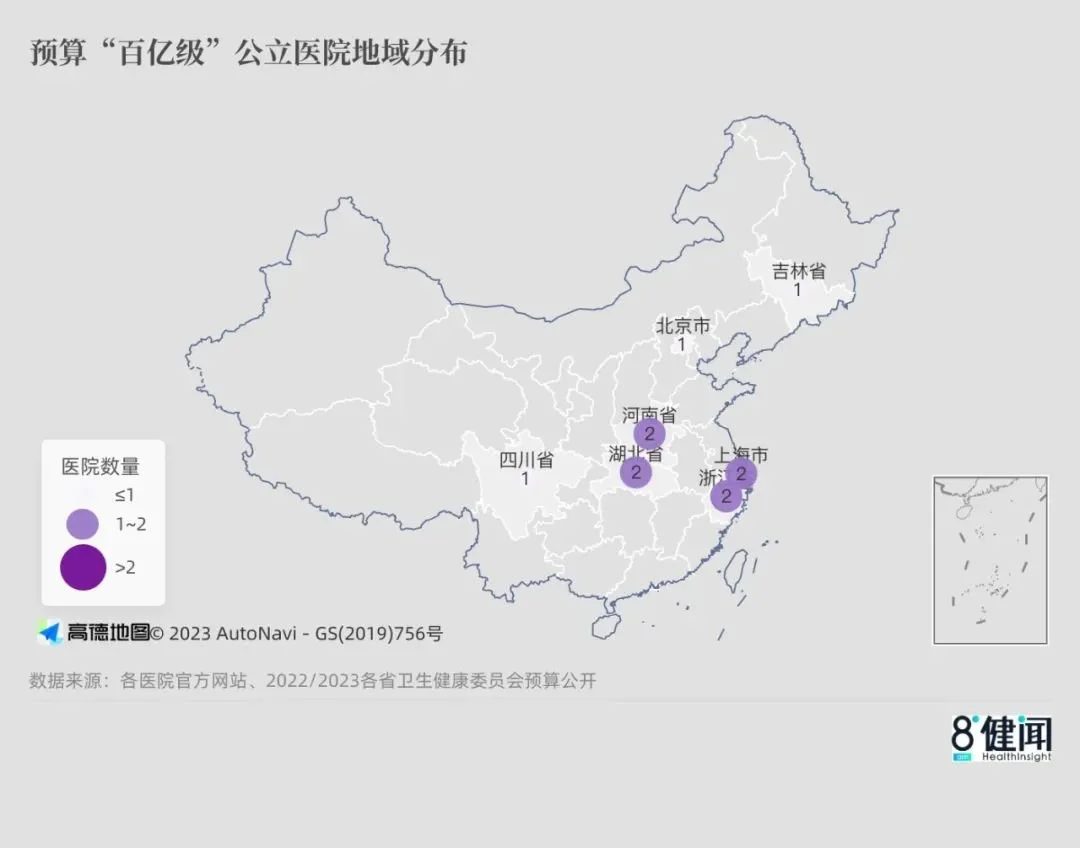

从10家“百亿医院”的分布来看,呈现出集中在中部省份与长三角地区的趋势。

而北京无一家百亿规模的医院,最接近百亿规模的也只有北京协和医院一家,2022年的预算收入有92.5亿。

△ 2023年,预算收入“百亿级”公立医院地域分布

不同地域的“百亿俱乐部”成员们之间,关系和竞争也各不相同。

以人口大省河南为例,省内的两家百亿医院——郑大一附院无论从预算收入数据、床位规模、还是诊疗人次占比上来说,都表现出寡头的优势地位;其各项目数据均比河南省人民医院高两倍,床位数更是达到了三倍。

2008年之前,郑大一附院还并非省内龙头地位,跻身河南省人民医院之后,位居第二。但似乎没有哪家中国公立医院,曾经如此明确地展露它对于“扩张”的巨大欲望。从2012年6月起,郑大一附院不断建设大楼、购买设备、招揽人才、一跃成为了河南省的“排头兵”。

从数据上看,河南省的主要资源基本都放在了郑大一附院上。

资深医院绩效咨询师、医院绩效咨询新知运营朱兆军表示,2023年预算收入中,郑大一附院的财政拨款收入为6873万元,接近河南省人民医院的两倍。

从外部来看,中国社科院公共政策研究中心特约研究员贺滨认为,郑大一附院巨大的规模也吸引了除了郑州和河南省外许多周边地区的患者,导致其患者构成与郑州其他三甲医院的收入结构可能有所不同。

在毗邻河南的湖北,武汉市里的两家百亿“巨无霸”,则是一副“二分天下”的局面。

华中科技大学同济医学院附属同济医院(以下简称“武汉同济医院”)和华中科技大学同济医学院附属协和医院(以下简称“武汉协和医院”)预算收入差别不到10亿,但都比当地位列第三的湖北省人民医院的67.4亿收入高了近一倍。

而从2021年的诊疗人次占比上看,两家医院或许处于一种“共生竞争”的关系:差别不大、优势不明显,但加起来庞大。

“竞争优势分为两种,一种叫‘绝对竞争优势’,表现为‘一家独大’,比如华西医院在四川省的地位。而另一种叫‘相对竞争优势’。” 广州艾力彼医院管理中心主任庄一强博士说。

武汉同济医院的诊疗人次占当地门急诊诊疗人次比为1.97%,武汉协和为2.08%,这表明武汉同济医院和武汉协和医院在当地并非某一家独大或拥有“绝对竞争优势”,而是两家都拥有对其他公立医院的“相对竞争优势”。

预算收入到底意味着什么?

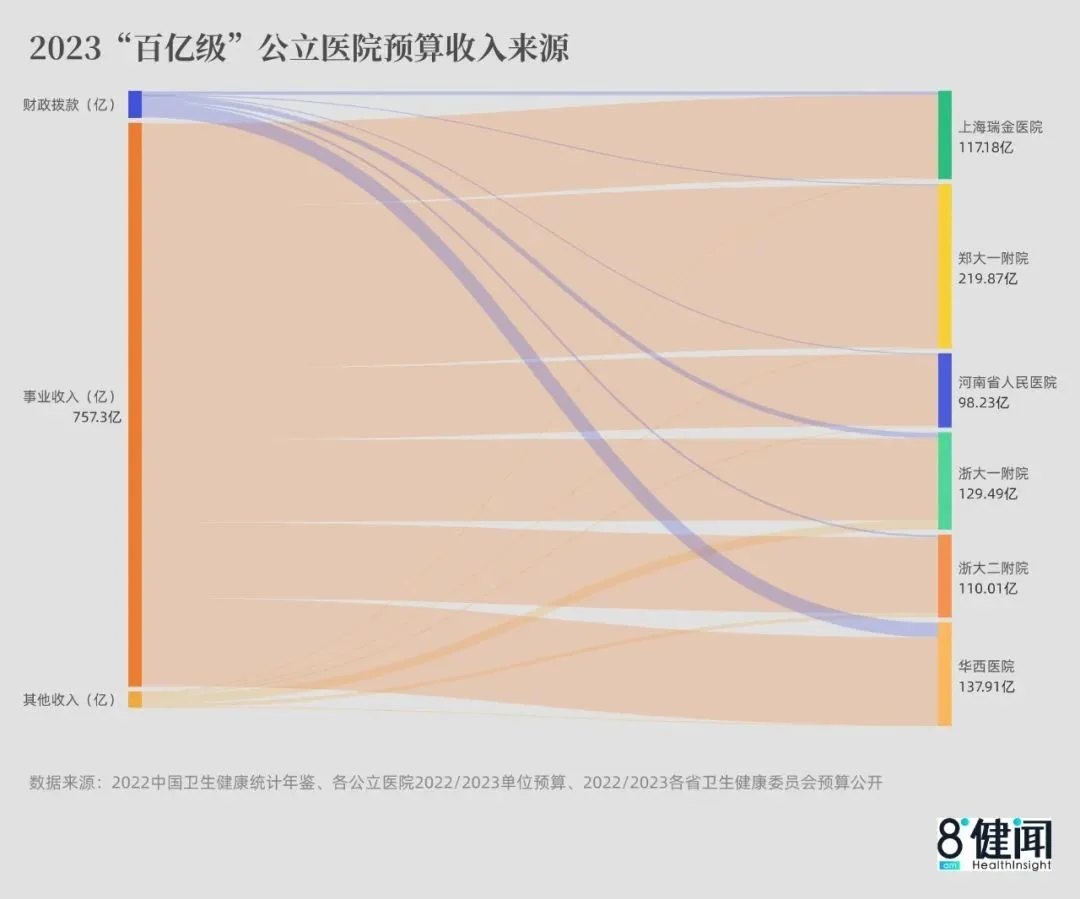

简单来讲,预算收入是一家医院在当年计划收入的款项。医院的预算收入报表中,将总预算收入分为财政拨款预算、事业收入预算、其他收入预算和上年结余。

在医院预算中,绝大部分都是“事业收入预算”。在百亿医院更是如此,大部分医院“事业收入预算”占总预算收入超过90%,郑大一附院更是高达99%。但总预算收入排第二的四川大学华西医院,事业收入预算占比仅为86%,排名倒数第二。

△ 2023年,“百亿级”公立医院预算收入来源

有的地区限制公立医院次均费用增长,因此医院预算报告中的数字,往往会参考医院前一年的营收、既往增量、地区考核浮动等。

一位公立医院总会计师王磊(化名)告诉八点健闻,当年发布的预算,其实是前一年的底稿草案,“每年的预算和实际情况会有一些变化,但大数比较接近。”

因此,一家医院的预算收入,更像医院对接下来一年的计划和预期。

从另一个视角看,贺滨认为,公立医院作为准行政机构,在某种程度上,预算报告也可能成为医院调节上级管理机构的预期,对上级领导的“向上管理”、并在其间寻求平衡的一种工具。

2023年,华西医院财政拨款收入预算占总预算比为14.08%,为“百亿俱乐部”里最高。“财政拨款成分很复杂,有的包含基建和设备,还有重点学科之类的。”朱兆军说。

“国考优等生”北京协和医院,也在预算数据中展现了其身处“帝都”,作为老牌大医院的强势。在2022年预算数据中,北京协和医院的财政拨款占比为8.84%,仅次于华西医院。

一些人发现,自己去协和医院看病,医生的处方、药物使用似乎也更规范一些。“协和不太追求在每个病人身上赚多少钱,因为它可能还有很多国家项目等各种研究科研的收入。而那些没有这种条件的医院,或许就只能努力从医保基金和患者身上挣钱了,”贺滨说。

东北、华东、浙江……

百亿医院风格大不同

这些“百亿俱乐部”成员们,细分来看,风格不一,各有所长。

有北京协和医院、四川大学华西医院、上海复旦大学附属中山医院等一众包揽当地资源的名院;也有增速明显,在细分领域各显神通的“新贵”。

一些交叉分析的指标,突出展现了各医院的特色:

吉林大学第一医院(下称“吉大一院”),在一项指标中稳居第一——2021年诊疗人次占当地诊疗人次(门急诊)比重为6.24%,高于其他“百亿级”医院水平。

6.24%的当地诊疗人次占比,是武汉协和医院的三倍。对比上海强强竞争、各龙头医院诊疗人次占比不超过2%、相互间差距不大的情况,吉大一院可谓是当地绝对的龙头。

简而言之,当地几乎没有其他医院可以威胁到吉林大学第一医院。

△ 2021年“百亿级”公立医院诊疗人次与当地诊疗人次占比,吉大一院占比最高,体现出其当地的龙头地位

即使面临着东北地区人才和人口流失的困境,吉大一院将其“一家独大”的状态展现得淋漓尽致。

相比吉林大学第一医院近水楼台的“躺赢”,包邮区的竞争则显得近乎白热化。

作为浙江地区的“龙一”与“龙二”,浙江大学附属第一医院(以下简称“浙一”)与浙江大学附属第二医院(以下简称“浙二”) 在收入预算与诊疗人次上都咬得很紧,前者相差15%左右,后者相差9%,但浙一的床位数与员工数,却近乎为浙二的一倍。

浙二的2021~2022年预算收入增长率高达40%,为所有医院最高,其弯道超车的独角兽气质也彰显无疑,对于许多行业人士来说,浙二是一家“另类”的医院——为打破浙一笼罩的阴影,试图另辟蹊径、出其不意。

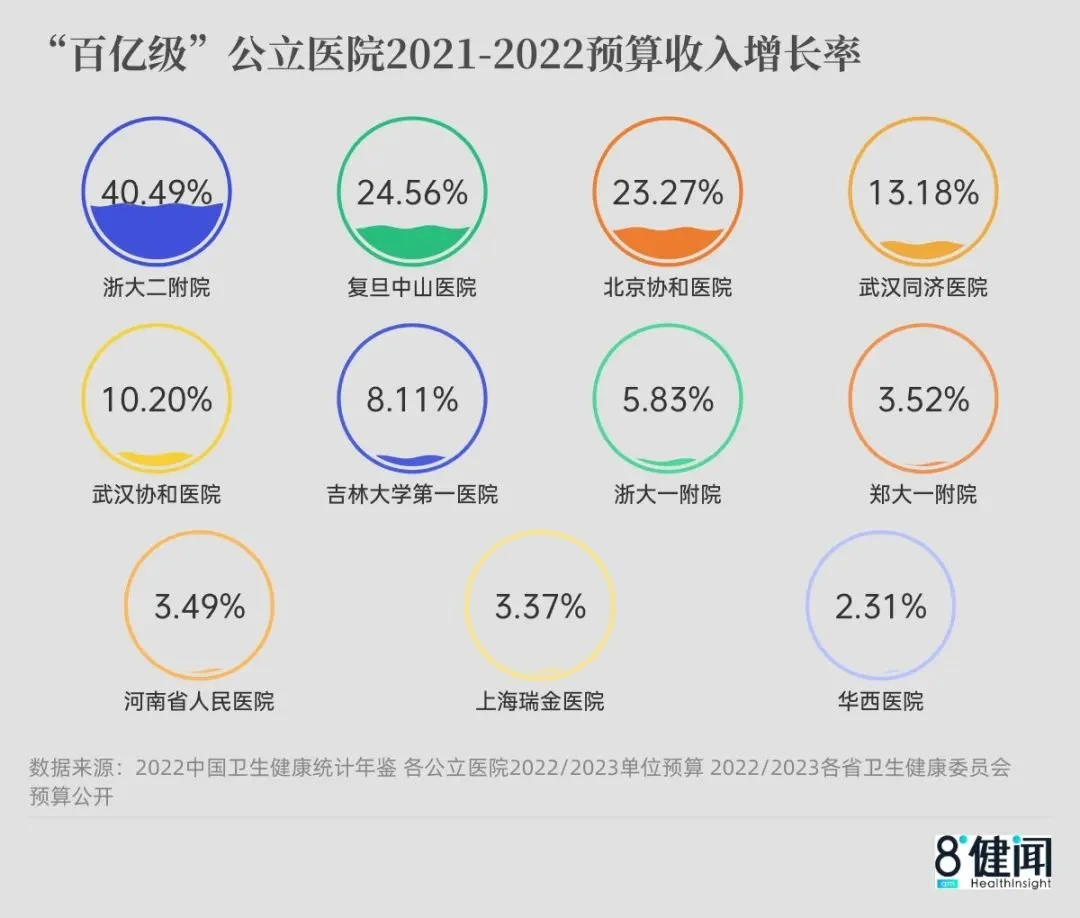

△“百亿级”公立医院2021-2022预算收入增长率

浙大二院最高为40.49%,华西医院最低为2.31%

贺滨回忆,多年以来,浙二一直是医院管理改革的“先锋”。浙二在DRG改革上的试点成效显著,据八点健闻此前报道,DRG实行两周年,浙大二院的四级手术总量、疾病难度系数(CMI值)稳居全省第一,平均住院日下降至5天内。

虽然DRG改革会让单患者收入下降,但医院为了应对这种情况,会提升床位周转率。周转率的提升,又反哺在单床收入上。

单从床均业务预算收入上来看,浙二“用3000张床赢过5000张床”的口号似乎也“实现”了:据统计,2023年,浙二的床均业务预算收入为319.22万,远超拥有5000张床位的浙一,后者床均业务预算收入220.8万元。

但DRG改革归根结底是“控费”改革,贺滨认为,实行改革的医院为了应对DRG的控费压力,不断提高自己的床位周转率,再从这个角度去尽量避免损失,并尽可能提高收入,“浙二无论在临床还是医院管理方面, 未必是其他医院可以效仿的。”贺滨说。

一张病床

床均预算收入最高458万,平均272万

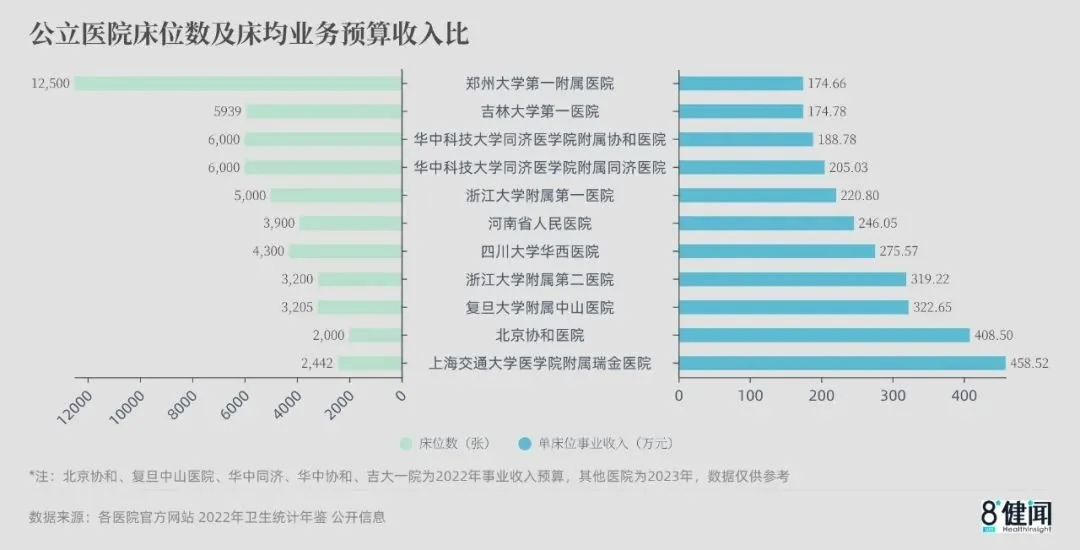

床均业务收入,是衡量一家医院运行效率、技术水平、管理能力的重要指标之一。

一般来讲,我国一家县医院的床均业务收入是50万/年,地市级医院大概80万/年,国家级医院也就150万~200万/年,而且多是专科医院。

而在“百亿医院”中,上海交通大学医学院附属瑞金医院(下称“上海瑞金医院”)床均业务预算收入达到458万元,稳居榜首,几乎代表了国内公立医院的最高水平。

△ “百亿级”公立医院床位数与床均业务预算收入比

资深业内人士向八点健闻表示,这个数字与实际相比略大,但瑞金医院床均业务收入高确是事实。

“上海三甲医院的特点是自费病人多。门诊人次来看,基本上本地人和外地人对半开。住院病人则更明显,本地人仅占三分之一左右,”上述业内人士进一步解释,病人来上海看病,许多都是无法在当地解决的疑难杂症,因此治疗要求、用药都是比其他病人更高的,手术也更复杂。

此外,他还表示,上海辐射长三角地区,经济相对发达,患者更愿意在医疗支出上投入更多资源,也推动了上海医院的经济产出。

一位医院政策研究专家向八点健闻表示,上海瑞金医院作为综合型医院,床均业务收入高达458万,是非常高的。他说,即使按粗糙算法,在预算上砍掉一半,假设决算的床均业务收入是200多万,也相当于每床/每天的收入接近1万。“假设按照平均住院为7天,出院患者次均费用也在6~7万。”

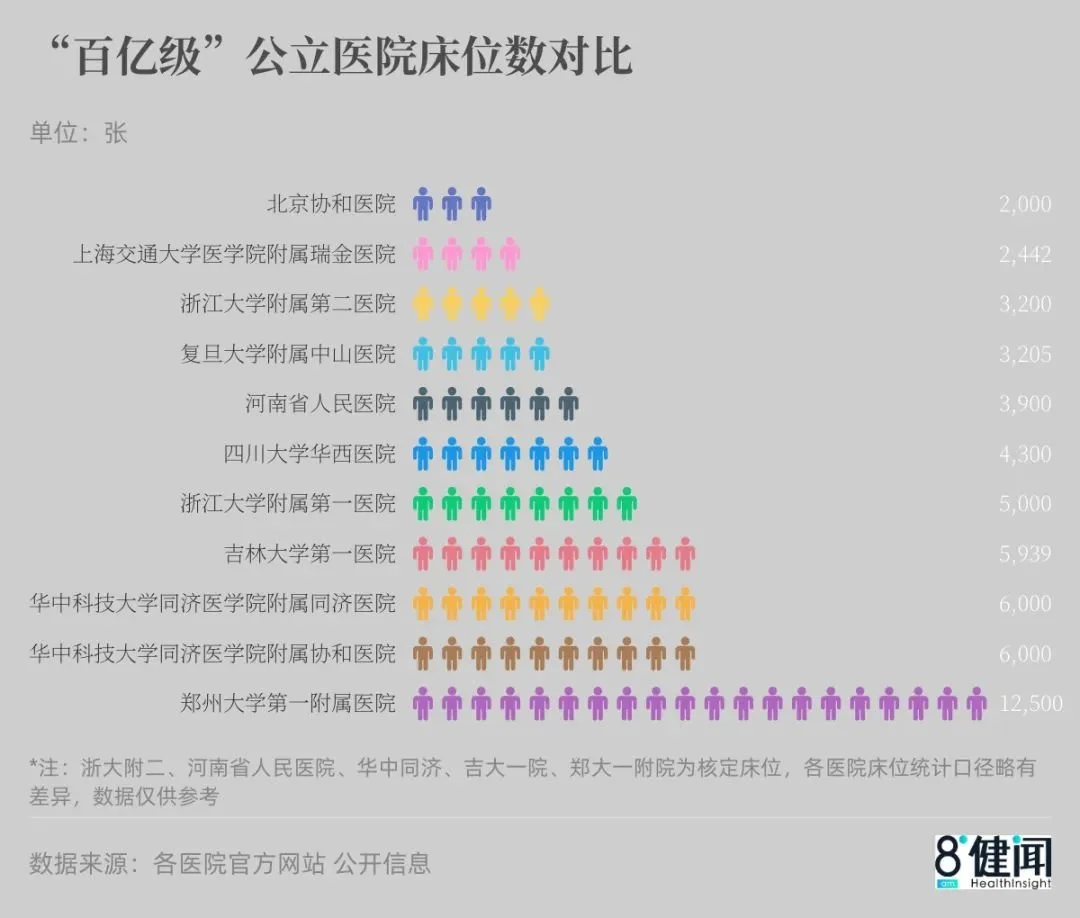

△ “百亿级”公立医院床位数对比

相较之下,郑大一附院的床均业务预算收入仅为174万元,虽然比基层公立医院高出许多,但仍然为“百亿医院”中的倒数第一。

在10家“百亿医院”中,郑大一附院垫底的床均业务预算收入与其排名第一的事业预算总收入,形成鲜明对比,让人不得不联想到多年前被诟病的“最大的乡镇卫生院”之称。

贺滨指出,郑大一附院的影响因素有很多,管理水平可能存在问题,毕竟机构规模大,长期粗放式管理的转型难度可能比较高。此外,2021年接管河南省省立医院,也会在一两年之内让管理方面出现一些磨合问题,产生负面影响。

女人怀孕后,尽量不要做以下几件事情,对自己和胎儿都不利

女人怀孕后,尽量不要做以下几件事情,对自己和胎儿都不利  生孩子到底有多疼?准爸爸模拟体验“分娩”

生孩子到底有多疼?准爸爸模拟体验“分娩”  宝宝缺铁怎么办 饮食如何改善缺铁情况

宝宝缺铁怎么办 饮食如何改善缺铁情况  阳后别急着造娃,最好推迟两个月再行动

阳后别急着造娃,最好推迟两个月再行动  提醒:科学地“坐月子”才能有助于身体健康的迅速恢复

提醒:科学地“坐月子”才能有助于身体健康的迅速恢复  乙肝妈妈想哺乳,要注意几个细节!

乙肝妈妈想哺乳,要注意几个细节!  孕期这些食物要多吃 推荐这些孕妇健康营养食谱

孕期这些食物要多吃 推荐这些孕妇健康营养食谱  孕妇阳了胎儿会畸形吗?会流产吗?能吃药吗?

孕妇阳了胎儿会畸形吗?会流产吗?能吃药吗?  春天养生季,这5种食物可以保护乳房,预防乳腺癌!

春天养生季,这5种食物可以保护乳房,预防乳腺癌!  春季人体生理功能和新陈代谢最活跃的时期,多吃这五大食物

春季人体生理功能和新陈代谢最活跃的时期,多吃这五大食物  胆固醇高有什么危害 胆固醇高的人不宜吃哪些食物?

胆固醇高有什么危害 胆固醇高的人不宜吃哪些食物?  肾阴虚有什么症状 肾阴虚和肾阳两虚区别

肾阴虚有什么症状 肾阴虚和肾阳两虚区别  立春后依然手脚冰凉?缓解手脚冰冷有哪些小妙招?

立春后依然手脚冰凉?缓解手脚冰冷有哪些小妙招?  网传十大补钙食物你可知道?补钙的食物都有那些?

网传十大补钙食物你可知道?补钙的食物都有那些?  关于家庭常备药连花清瘟的“热知识”与“冷知识”

关于家庭常备药连花清瘟的“热知识”与“冷知识”  担心长期咳嗽引发肺炎?4个止咳妙招让嗓子更舒服

担心长期咳嗽引发肺炎?4个止咳妙招让嗓子更舒服