欢迎访问医疗资讯网!

手机版

1、医药数字化行业的市场空间巨大

医药行业的数字化具体体现在新药研发数字化、AI 辅助新药研发、临床研究管理数字化、真实世界数据应用、数字化生产、供应链数字化管理、电子处方流转、医药数字化营销、数字化医生服务、数字化患者用药服务等。医药行业具有高投入、高产出、高风险、长周期、技术密集型特点,产业链条较长,各环节涉及程序较多,需要大量人力投入;各程序参与方较多,涉及的信息交互亦多。数字化技术可以对流程、质量、模式、资源等多方面进行优化,帮助医药企业提高研究效率和研究质量、合理控制成本,从而加速新药上市,保障药品安全性并降低患者负担。

2021年中国医疗SaaS 行业规模为50.5亿元,年均增长率约为36.5%。预计在未来几年,行业增速将持续保持 30%以上的高速增长,到 2025年,中国医疗 SaaS 行业规模预计将达 180亿元;2021 年中国医疗信息化核心软件市场规模为 323 亿元,2021-2024 年复合增长率为 19.2%,预计 2024 年市场规模达 547 亿元。中国医疗 SaaS 行业从萌芽期快速迈入成长期,医药数字化行业市场规模在迅猛增长。

随着国家政策的推出和实施,未来中国医药研发的资金投入规模仍将继续提升,行业市场规模将持续扩大;随着中国医药产品市场的发展和研发投入的提升,相关用于数字化的投入也会增长,带来医药数字化行业的整体发展。

在中国人口基数远高于美国的情况下,国内药品上市许可持有人(MAH)、医疗机构、相关经营企业及个人未来上报不良反应报告份数存在大幅增长潜力,药物警戒数字化系统投入增长空间较大。

2、医药数字化营销行业迎来了黄金成长期

在医药营销领域,随着带量采购政策的继续推进及处方药营销规范化政策的落地,国内处方药市场开始逐步脱离长期以来形成的高毛利业态,数字化营销手段的切入让药企能以更低的成本获得更好的推广效果。此外,新冠疫情也成为了医药数字化营销市场的催化剂,由于新冠疫情导致的线下交流不便,催化了一系列的线上化新常态,具体包括医生教育线上化、患者管理线上化、临床研究线上化、市场活动线上化等。在政策和新冠疫情的双重作用下,远程多渠道推广将会成为医药数字化营销的主流方式之一。

在疫情黑天鹅和营销数字化技术发展的共振下,医药数字化营销行业迎来了黄金成长期,我国医药数字化营销市场由 2016 年的15 亿元增长至2022 年的403 亿元,预计2025 年及 2030 年市场规模有望达到 1110亿元及 3568 亿元,复合年增长率为 33.9%。

3、医药数字化行业的未来发展趋势

医药数字化行业正深刻地影响和改变医药行业相关参与方,并体现出未来三大发展趋势:

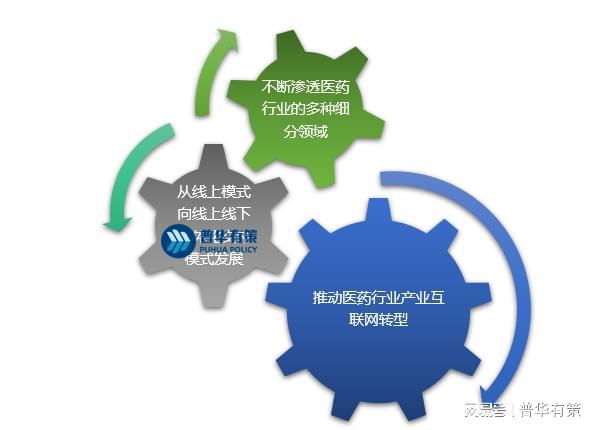

医药数字化行业的未来三大发展趋势

资料来源:普华有策

(1)推动医药行业产业互联网转型

互联网打破了物理距离的限制,能够在全球范围内实现以数据为基础资源的信息整合,全球医药行业正在进行数字化转型,从“人人相联”向“万物互联”迈进。不同国家和产业的数据能够通过互联网实时共享,数据的搜集过程和格式内容也趋于标准化,便于挖掘和分析,可以为医药行业的医药研发、药品的制造销售、医院的医疗服务提供更加高效的解决方案。因此,数字化转型、智能化驱动已经成为全球医药行业的新引擎,也给了全球参与者共享升级的机会。

(2)从线上模式向线上线下一体化交付模式发展

由于医药行业对于合规、质量、效率的极高要求,数字化解决方案可以为医药企业解决面对的相关挑战。数字化平台具有连接多方的优势,因此可以不断拓展业务领域,延伸至数据采集、处理、分析、递交、风险管控等方面。数字化解决方案供应商除提供 SaaS 产品外还提供多种增值服务,为客户提供一站式的解决方案,更符合创新型医药企业的实际需求。

(3)不断渗透医药行业的多种细分领域

医药企业对数字化解决方案的需求涉及新产品研发、上市、准入、合规、生产、分销、营销的全生命周期,随着这些关键环节数字化转型的深入,能够提供全面数字化解决方案,并将多个领域数据、流程联通的技术公司将成为医药企业的核心伙伴。

此外,近年来,中国制药行业逐渐由生产销售仿制药向创新药转型。相比仿制药,创新药能给医药企业带来相对较高的利润水平。中国医药行业由低端仿制向研发创新不断发展,医药研发投入因此不断增长。2016 年我国医药研发投入为 119 亿美元,2020 年增长至 247 亿美元,年均复合增长率约为 20.1%。自 2020 年至 2025 年,中国医药研发投入预计将以15.0%的年均复合增长率增长至 496 亿美元,此阶段中国医药研发投入的增长率约为全球增速的 2 倍。伴随着医药行业数字化转型的逐渐深入,医药企业在数字化产品及解决方案方面的投入亦将大幅提升。

4、行业发展的机遇

(1)国家政策扶持

受益于近年来国家对创新药研发的政策鼓励,我国在医药研发领域的投入持续增长。药品相关监督管理部门近年来出台、修订一系列医药研发、临床试验相关监管规定,如《药物临床试验质量管理规范》《药物警戒质量管理规范》《抗肿瘤药临床试验影像评估程序标准技术指导原则》等,规范药物研发流程,严格把控药物研发质量,前述政策使医药企业愈发重视临床研究数字化体系建设,运用技术手段提高临床研究执行效率及数据质量,医药数字化行业市场需求不断增加。

(2)医疗卫生行业的发展

医疗卫生行业作为医药行业数字化技术的主要应用领域,其市场成熟度和发展潜力对产业互联网产品的价值影响重大。我国的医疗卫生事业起步较晚,但在居民医疗健康费用的支出和对医疗服务及产品的需求增速处于世界前列,以及中国人口老龄化的不断加剧,使得医疗卫生行业有极大的增长动力,政府与社会卫生费用支出稳步增加。此外,医疗卫生行业由于良好的政策环境和大量资本的涌入而保持市场高度活跃,尤其是在药品研发、医疗服务机构和生物技术等细分领域上。医疗卫生行业的蓬勃发展也催生了产业链内企业对技术转型升级的需求,为医药行业互联网的创新发展提供市场机遇。

截至 2021 年末,中国 65 岁以上老年人数量达到 2.01 亿,占总人口比例相比 2010 年的第六次人口普查数据上升 5.10 个百分点。2022 年到 2035 年,平均每年将有2,241 万人口进入老年,剔除 60 岁以上所有年龄的死亡人口后,这 14 年平均每年净增老年人口 1,091 万。国家卫健委数据显示,75%的老年人至少患有一种慢性病,此外心脏病、糖尿病、高血压等疾病的患病率也呈现逐年上升的趋势。与此同时,中国居民健康意识也在不断加强,人均医疗卫生支出占人均消费支出比例从 2015 年的 7.4%增加到 2021 年的 8.8%,2022 年 12 月,中国居民消费价格中医疗保健类同比增加了 0.6%。不断增加的健康需求,将带动整个行业的发展。

(3)医药行业的数字化趋势

随着医药行业内临床研究、注册、销售等各个环节标准日渐提高,数据大量积累,流程日益复杂,行业内传统的管理模式存在效率低下、质量难以把控,数据孤岛等一系列缺点,数字化升级转型成为目前行业发展的主要趋势之一。数字化转型可以被应用于临床研究、药品和器械的注册、生产、销售等各个环节,通过信息交互,资源共享,流程协作,数字驱动,达到节省成本、提高运营效率、降低合规风险的目的。数字化将在各个市场参与者中得到更广泛和更深入的应用,推动医药行业互联网等新的技术解决方案的发展。

(4)外资产品为主导的市场格局被逐渐打破

长期以来,得益于多年的经验及技术积累,国外医药数字化厂商在中国市场中占据主导地位。近年来,伴随着国家对新药研发的不断重视,国内亦涌现出一批新兴的临床研究数字化产品及解决方案提供商,参与市场竞争,凭借产品性价比高和更为贴近本土市场的优势占据了一定的市场份额,使原以国外厂商产品为主导的市场格局被逐渐打破,并建立了一定的用户、技术、品牌优势。此外,国内厂商在新药研发领域市场份额的上升,有助于将我国的人类遗传资源安全地保留在国内,有助于有效保护我国人类遗传资源,维护公众健康、国家安全和社会公共利益。

更多行业资料请参考普华有策咨询《2023-2029年医药数字化行业深度调研及投资前景预测报告》,同时普华有策咨询还提供产业研究报告、产业链咨询、项目可行性报告、十四五规划、BP商业计划书、产业图谱、产业规划、蓝白皮书、IPO募投可研、IPO工作底稿咨询等服务。

发生宫腔粘连主要原因是什么?

发生宫腔粘连主要原因是什么?  女人怀孕后,尽量不要做以下几件事情,对自己和胎儿都不利

女人怀孕后,尽量不要做以下几件事情,对自己和胎儿都不利  生孩子到底有多疼?准爸爸模拟体验“分娩”

生孩子到底有多疼?准爸爸模拟体验“分娩”  宝宝缺铁怎么办 饮食如何改善缺铁情况

宝宝缺铁怎么办 饮食如何改善缺铁情况  阳后别急着造娃,最好推迟两个月再行动

阳后别急着造娃,最好推迟两个月再行动  提醒:科学地“坐月子”才能有助于身体健康的迅速恢复

提醒:科学地“坐月子”才能有助于身体健康的迅速恢复  乙肝妈妈想哺乳,要注意几个细节!

乙肝妈妈想哺乳,要注意几个细节!  孕期这些食物要多吃 推荐这些孕妇健康营养食谱

孕期这些食物要多吃 推荐这些孕妇健康营养食谱  智赋荆楚,灵启新程!华为坤灵中国行2025·湖北站助力中小企业跃升智能化

智赋荆楚,灵启新程!华为坤灵中国行2025·湖北站助力中小企业跃升智能化  这届青年迷上中医“花式减重”

这届青年迷上中医“花式减重”  常吃8种“强心脏”的食物,心脏强、气血足

常吃8种“强心脏”的食物,心脏强、气血足  减肥帮手”变“热量炸弹”?

减肥帮手”变“热量炸弹”?  8道家常菜让中老年人腿脚有力,精神倍儿棒

8道家常菜让中老年人腿脚有力,精神倍儿棒  宁可打打麻将,也别做这4件事

宁可打打麻将,也别做这4件事  男子连喝2年减肥茶肠道变黑如蛇皮

男子连喝2年减肥茶肠道变黑如蛇皮  不吃主食能减肥吗?局部减脂是不是智商税?

不吃主食能减肥吗?局部减脂是不是智商税?